Sabotay+ est une solution financière innovante qui vous propose deux options adaptées à vos besoins. Le plan flexible vous permet de moduler vos contributions en fonction de vos ressources, tandis que le plan fixe garantit des paiements constants pour une gestion simplifiée de vos finances. Avec Sabotay+, vous bénéficiez d’un service sur mesure pour atteindre vos objectifs financiers à votre rythme.

FAQ Sabotay+

-

1- Qu’est-ce que le Sabotay+ ?

-

2- Dois-je payer des frais supplémentaires lors de

l’ouverture du compte

?

Non, il n'y a aucun frais à prévoir pour l'ouverture de votre compte. Sabotay+ vous permet de démarrer votre gestion financière sans aucun coût initial, afin de rendre le processus plus simple et abordable pour tous.

-

3- Quand est ce que je peux effectuer des retraits si j’ai

un plan flexible

?

Vous avez la possibilité d’effectuer des retraits quand vous le souhaitez, pendant nos jours ouvrables. Nos bureaux sont ouverts de 8h00 AM à 4h00 PM, ce qui vous permet de profiter de la flexibilité du plan à tout moment durant ces heures.

-

4- Dois-je verser un montant en guise de pourcentage lors

de mes retraits

?

Non, vous n'avez pas à payer de pourcentage lors de vos retraits. Vos fonds sont entièrement accessibles sans aucun coût additionnel.

-

5- Puis-je faire un dépôt à l’avance pour plusieurs jours

?

Oui, vous avez la possibilité de faire des dépôts anticipés pour plusieurs jours. Cela vous offre plus de commodité et de tranquillité, tout en vous permettant de mieux gérer vos obligations financières.

-

6- Les retards sont pénalisés ?

Non, il n'y a pas de pénalités en cas de retard. Nous comprenons que des imprévus peuvent survenir, et nous n'appliquons pas de sanctions dans ces situations.

-

7- Quels est le délai de retraits pour un plan fixe ?

Le délai de retrait est entièrement personnalisé. Vous décidez du nombre de mois au moment de la création de votre plan fixe, ce qui vous permet d’adapter les retraits à vos objectifs financiers.

-

8- Et si un inconvénient m’oblige à faire un retrait avant

le délai que j’ai

choisi ?

Si vous êtes contraint de retirer des fonds avant la date que vous avez choisie, un montant sera prélevé sur votre compte pour compenser le retrait anticipé. Cela garantit le respect des conditions du plan fixe.

-

9- Quel sera montant du prélèvement ?

Le montant du prélèvement dépendra de votre montant fixe et du délai que vous avez choisi. Par exemple, si votre montant fixe est de 500 HTG et que vous avez opté pour un délai de 6 mois, le prélèvement sera de 3000 HTG, soit le cumul des montants sur cette période.

-

10- Et si le montant sur mon compte est inférieur au

prélèvement ?

Dans ce cas, vous ne serez pas en mesure d’effectuer le retrait. Veillez à ce que votre solde soit suffisant pour couvrir le montant prévu afin d’éviter toute complication lors de la transaction.

-

11- Est-ce possible d’avoir deux plans : « fixe et

flexible » sur un même

compte?

Oui, il est possible d'avoir à la fois un plan fixe et un plan flexible sur un même compte. Cela vous offre une plus grande flexibilité pour gérer vos finances et tirer parti des avantages de chaque type de plan.

-

12- Est-ce possible d’avoir deux plans flexibles sur un

même compte ?

Oui, il est possible de souscrire à deux plans flexibles sur un même compte. Cela vous permet de profiter de la flexibilité de chaque plan en fonction de vos objectifs financiers.

-

13- Est-ce possible d’avoir deux plans fixes sur un même

compte ?

Oui, vous avez la possibilité d’avoir deux plans fixes sur un même compte. Cela vous aide à gérer vos finances de manière plus flexible tout en profitant des conditions avantageuses des plans fixes.

FAQ Plan Escalier

-

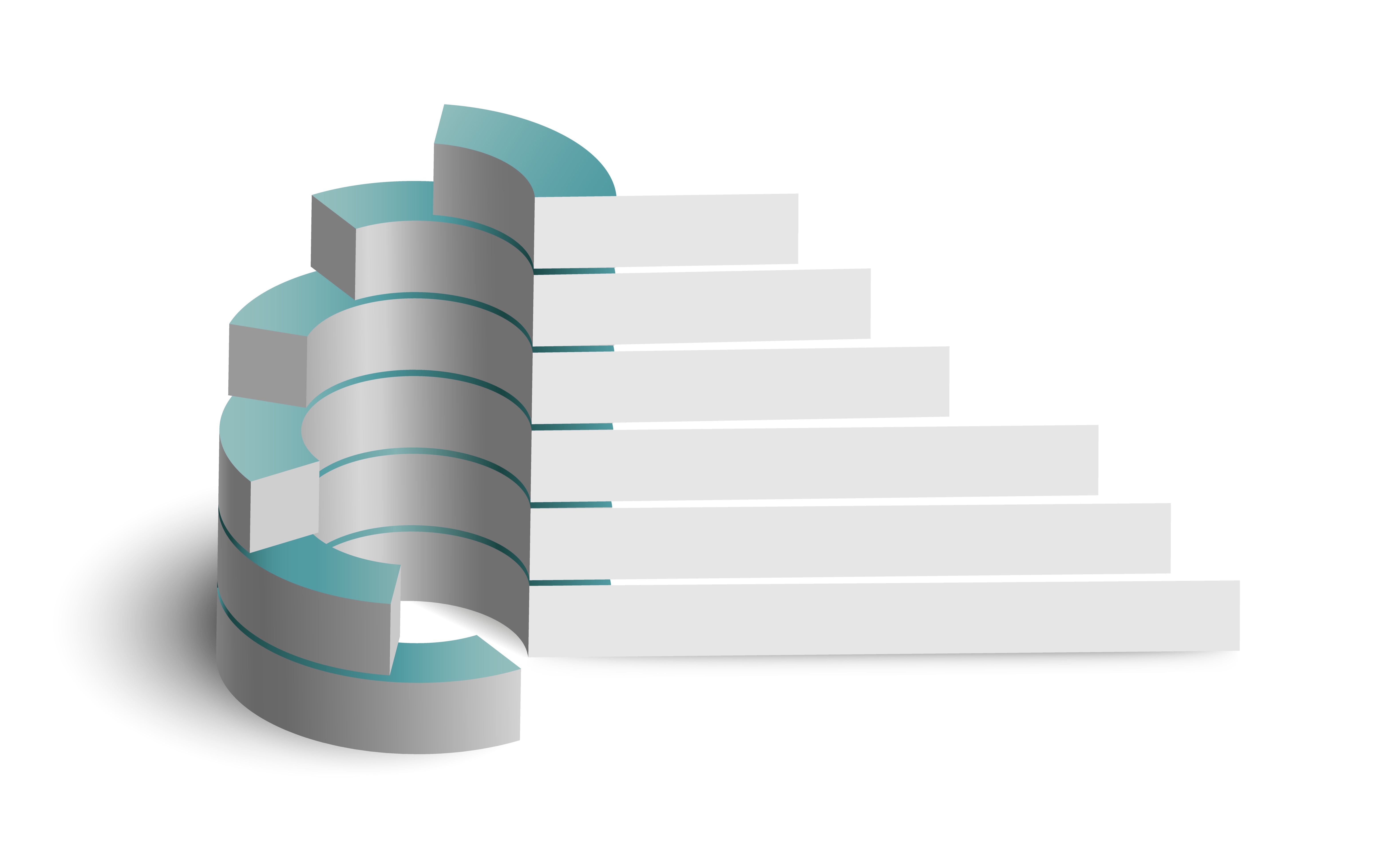

1- Qu’est-ce que le plan escalier ?

C’est un service financier qui vous permet d’avoir une somme souhaitée pour un projet déterminé en économisant graduellement.

Exemple : Achat d’un moulin. -

2- Comment procéder ?

Un dépôt initial sera effectué sur votre compte. La valeur du premier montant sera ajoutée sur chaque nouveau dépôt.

Ex : j1 = 50 HTG, j2 = 100 HTG, j3 = 150 HTG, j4 = 200 HTG, j5 = 250 HTG, j6 = 300 HTG … j32=25 000 HTG -

3- Quels sont les plans disponibles ?

- Plan de 25 000

- Plan de 50 000

- Plan de 75 000

- Plan de 100 000

- Plan de 125 000

- Plan de 150 000

- Plan de 175 000

- Plan de 200 000

-

5- Puis-je effectuer un dépôt à l’avance pour plusieurs

jours ?

Oui, vous avez la possibilité d'effectuer un dépôt à l'avance. Cela vous permet de planifier vos finances de manière plus flexible et d'assurer que vos fonds soient disponibles pour la durée souhaitée. En procédant à un dépôt anticipé, vous pouvez ainsi bénéficier d'une tranquillité d'esprit tout en vous préparant pour vos projets futurs.

-

6- Les retards sont-ils pénalisés ?

Non, les retards ne sont pas pénalisés. Cependant, nous encourageons vivement la ponctualité pour garantir un suivi optimal de votre plan. Respecter les échéances permet une meilleure gestion de votre épargne et vous aide à atteindre vos objectifs financiers de manière plus fluide.

-

7- Un montant supplémentaire est-il ajouté à l’échéance

d’un plan ?

Non, aucun montant supplémentaire ne sera ajouté à l’échéance d’un plan. Vous récupérerez exactement la somme que vous avez épargnée selon les termes définis, sans frais ni surplus additionnels. Cela permet une transparence totale et une gestion claire de votre épargne.

-

8- Combien de plans escalier un client peut-il avoir sur

un seul compte

?

Un client peut souscrire autant de plans escalier qu'il le souhaite. Il n'y a pas de limite au nombre de plans pouvant être gérés sur un même compte.

FAQ Sol+

-

1- Qu’est-ce que le sol+ ?

Le SÒL+ est un service financier conçu pour vous aider à atteindre vos objectifs financiers de manière structurée et efficace. En effectuant un dépôt fixe chaque mois, vous pouvez accumuler une somme d'argent destinée à réaliser un projet spécifique, que ce soit pour un achat important, un voyage, ou pour constituer une épargne. Ce système vous permet non seulement de planifier vos finances, mais aussi de bénéficier d’une tranquillité d'esprit en sachant que vous progressez régulièrement vers votre but.

-

2- Pourrai-je choisir la durée de mon plan ?

Chaque plan SÒL+ a une durée spécifique qui est définie à l'avance. Les options disponibles sont les suivantes :

- SÒL 3 : durée de 3 mois

- SÒL 5 : durée de 5 mois

- SÒL 10 : durée de 10 mois

Ces durées sont conçues pour s'adapter à différents objectifs financiers, vous permettant ainsi de sélectionner le plan qui correspond le mieux à vos besoins et à votre capacité d'épargne. Il est important de choisir la durée qui vous convient le mieux afin d'atteindre votre objectif de manière efficace.

-

3- Puis-je faire un dépôt initial de moins de 5 000 HTG

?

Non, le dépôt initial doit être d'au moins 5 000 HTG. Ce montant minimum est établi pour garantir la viabilité de votre plan et vous permettre d'atteindre vos objectifs financiers de manière efficace. En commençant avec ce montant, vous vous assurez également de bénéficier pleinement des avantages offerts par le service SÒL+.

-

4 -Et si j’ai un arriéré ?

Si vous avez un arriéré, cela n'affecte en rien votre plan SÒL+. Les arriérés liés à d'autres engagements financiers ne sont pas pris en compte dans le cadre de ce service. Vous pouvez continuer à effectuer vos dépôts mensuels sans impact sur votre capacité à gérer votre plan SÒL+. Cela vous permet de vous concentrer sur vos objectifs d'épargne sans vous soucier de votre situation financière antérieure.

-

5- Puis-je faire un dépôt à l’avance pour plusieurs mois

?

Oui, vous avez la possibilité d'effectuer un dépôt à l’avance pour plusieurs mois. Cela vous permet de planifier votre épargne de manière plus flexible et d'assurer que vos fonds soient disponibles pour les périodes à venir.

-

6- Qu’arrivera-t-il si je termine le paiement total avant

l’échéance d’un

plan ?

Si vous terminez le paiement total de votre plan SÒL+ avant l’échéance, vous ne pourrez pas effectuer de retrait avant la date de fin prévue. Tous les retraits doivent être effectués à l'issue de la période convenue dans le plan. Cela garantit que vous bénéficiez pleinement des avantages de votre épargne tout en respectant les conditions du service. Il est donc recommandé de suivre les échéances établies pour maximiser vos gains et atteindre votre objectif financier.

-

7- Puis-je récupérer la somme ajoutée avant le terme d’un

plan ?

Non, la somme ajoutée ne peut être récupérée qu'au moment du premier dépôt ou à l'échéance du plan. Cela signifie que vous devez attendre la fin de la période convenue pour bénéficier de l'intégralité de la somme accumulée. Cette règle est en place pour assurer la stabilité et l'intégrité du plan SÒL+, tout en vous aidant à atteindre votre objectif financier de manière efficace.

-

8- Puis-je faire un retrait avant l’échéance d’un plan

?

Non, pour le SÒL+, tous les retraits doivent être effectués à la fin de la période convenue dans le plan. Cela signifie que vous ne pouvez pas accéder à votre épargne ou à des fonds accumulés avant l'échéance. Cette politique est mise en place pour garantir que vous atteigniez vos objectifs financiers et que le plan fonctionne comme prévu, en vous aidant à maximiser vos économies.

-

9- Combien de plans un client peut-il avoir sur un seul

compte ?

Un client peut avoir autant de plans qu'il le souhaite sur un seul compte. Il n'y a pas de limite au nombre de plans que vous pouvez souscrire, ce qui vous permet de diversifier vos objectifs d'épargne et de gérer plusieurs projets simultanément. Cette flexibilité est conçue pour vous aider à atteindre vos différents objectifs financiers en fonction de vos besoins et de votre situation personnelle.

FAQ - Prêts

-

1- Qui peut demander un prêt sur le système?

Toute personne ayant un compte valide sur notre système peut faire une demande de prêt, à condition de remplir les critères suivants :

- Disposer d’un garant ou fournir une garantie acceptée par le système.

- Avoir un salaire fixe et pouvoir fournir les justificatifs nécessaires.

-

2- Quels documents sont nécessaires pour demander un prêt

?

- Une pièce d’identité valide.

- Justificatif de salaire (les 3 derniers bulletins de salaire).

- Document attestant de la garantie ou lettre d’engagement du garant.

- Un relevé bancaire récent (des 3 derniers mois).

-

3- Comment est défini le pourcentage d’intérêt sur le prêt

?

Le pourcentage d’intérêt dépend de la durée de remboursement choisie par le demandeur.

-

4- Comment le délai de remboursement est-il fixé ?

Lors de la demande, le demandeur doit préciser le délai de remboursement souhaité. Ce délai est soumis à validation en fonction des capacités financières de l’emprunteur et des garanties fournies.

-

5- Quels sont les montants minimum et maximum pour un prêt

?

- Le montant minimum : 5000 HTG

- Le montant maximum : dépend du salaire mensuel de l’emprunteur et de la garantie fournie

-

6- Que se passe-t-il en cas de retard de paiement ?

En cas de retard, une pénalité journalière de 500 HTG sera de mise.

-

7- Puis-je rembourser mon prêt par anticipation ?

Oui, il est possible de rembourser votre prêt par anticipation. Dans ce cas, les intérêts sont recalculés en fonction de la durée réelle.

-

8- Puis-je modifier le délai de remboursement après

validation du prêt ?

Non, le délai ne peut pas être modifié une fois le prêt accordé.

-

9- Combien de temps faut-il pour traiter une demande de

prêt ?

En général, cela prend 3 à 5 jours ouvrables.

-

10- Quelle est la durée maximale de remboursement ?

La durée maximale est de 24 mois (2 ans).

-

11- Puis-je demander plusieurs prêts à la fois ?

Non, un seul prêt actif est autorisé par compte à la fois.

-

12- Quelles garanties sont acceptées ?

- Hypothèque.

- Actifs financiers.

- Caution d’un garant fiable.

-

13- Puis-je demander un prêt si je suis entrepreneur ?

Oui, à condition de fournir des justificatifs de revenus stables.

-

14- Que se passe-t-il si mon prêt est refusé ?

Nous vous contacterons pour vous expliquer les raisons du refus et vous pourrez toujours entamer une nouvelle démarche de prêt .

-

15- Y a-t-il des frais pour soumettre une demande de prêt

?

Non, la soumission d’une demande est gratuite.

-

16- Mon garant peut-il être à l’étranger ?

Non, le garant doit résider dans le pays.

-

17- Quels sont les moyens de remboursement acceptés ?

- Cash

- Dépôt bancaire

-

18- Puis-je faire un prêt s je ne travaille pas ?

Oui, vous pouvez obtenir un prêt même sans emploi, si vous avez d’autres sources de revenus.

FAQ - Sur le Plan Terrain

-

1. Qu’est-ce que le Plan Terrain ?

Le Plan Terrain est un produit financier conçu par « GROUPGICA » qui permet à une personne d’économiser pour acquérir un terrain, selon un plan adapté à sa capacité de paiement.

-

2. Quels sont les différents plans disponibles et leurs

détails ?

Plan Terrain 1.1 :

Montant total : 200,000 Gourdes

Acquisition : 1/100 de terrain

Dépôt mensuel : 17,000 Gourdes (sur 12 mois).

Plan Terrain 1.2 :

Montant total : 200,000 Gourdes

Acquisition : 1/100 de terrain

Dépôt mensuel : 8,500 Gourdes (sur 24 mois).

Plan Terrain 2.2 :

Montant total : 400,000 Gourdes

Acquisition : 1 à 2/100 de terrain

Dépôt mensuel : 17,000 Gourdes (sur 24 mois).

Plan Terrain 2.3 :

Montant total : 400,000 Gourdes

Acquisition : 1 à 2/100 de terrain

Dépôt mensuel : 11,200 Gourdes (sur 36 mois).

Plan Terrain 3 :

Montant total : 600,000 Gourdes

Acquisition : 1 à 3/100 de terrain

Dépôt mensuel : 30,000 Gourdes (sur 20 mois).

Plan Terrain 4 :

Montant total : 800,000 Gourdes

Acquisition : 1 à 4/100 de terrain

Dépôt mensuel : 30,000 Gourdes (sur 27 mois).

Plan Terrain 5 :

Montant total : 1,000,000 Gourdes

Acquisition : 1 à 5/100 de terrain

Dépôt mensuel : 30,000 Gourdes (sur 34 mois).

-

3. Quels sont les avantages des dépôts sans retrait ?

- 1 mois complémentaire pour le Plan 1.1.

- 2 mois complémentaires pour les Plans 1.2, 2.2, 3 et 4.

- 3 mois complémentaires pour les Plans 2.3 et 5.

-

4. Quelles sont les mensualités ?

Les mensualités varient selon la durée :

- De 8 500 à 30 000 Gourdes par mois

-

5- Quels sont les montants minimum et maximum pour un prêt

?

- Le montant minimum : 5000 HTG

- Le montant maximum : dépend du salaire mensuel de l’emprunteur et de la garantie fournie

-

5. Comment sont sécurisées les épargnes ?

Les épargnes sont bloquées en équivalent USD pour chaque dépôt, garantissant une stabilité face aux fluctuations de la monnaie locale.

-

6. Puis-je changer de plan en cours d’épargne ?

Non .

-

7. Que se passe-t-il si je ne peux pas effectuer un dépôt

mensuel ?

Nous ajusterons un plan qui correspond à votre situation financier.

Téléchargez nos ressources

Cliquez sur le lien de Documents ci-dessous et profitez d'un accès instantané à ce dont vous avez besoin.

Accéder à la page de documents